この記事はこんな方におすすめです!

- iDeCoに興味がある方

- 投資に興味がある方

- 将来もらえる年金を増やしたい方

こんにちは、ゆかわ(@yukawa144)です。

みなさん、iDeCoはご存知ですか?

「最近NISAを始めたけど、iDeCoはまだ……」

「iDeCoって、なんか怪しそう……」

何となくお得なのはわかっているけど、内容が複雑そうでとまどってしまいますよね。

本記事では、iDeCoについて、NISAとの違いも含めて解説していきたいと思います!

メリットだけでなくデメリットについても解説していますので、特性を理解した上で賢く活用していきましょう。

ぜひ最後まで読んでいってください!

iDeCo(個人型確定拠出年金)とは

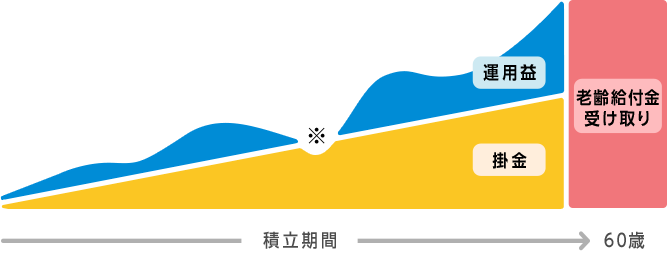

iDeCoとは自分で掛金を拠出(積立)して運用することで、老後の資産を形成する私的年金制度のことです。

運用商品は定期預金・保険・投資信託の中から選ぶことができます。

メリット

- 拠出(積立)時、運用時、受取時の3段階で節税効果が得られる

- 年金額に運用益を上乗せすることができる

- 年金を受け取るときに一括か分割か選べる

デメリット

- 原則60歳になるまでは年金を受け取ることができない

- 運用商品によっては元本を下回る場合がある(※)

- 毎月の最低積立額5,000円以上である

- 運用する上で毎月の手数料がかかる

公的年金とは別に自分専用の年金を作るイメージですね!

3つの税制優遇

拠出(積立)時

拠出時の掛金全額が「小規模企業共済済等掛金控除」の対象となり、その年の所得税と翌年の住民税の金額を減額することができます。

会社員は年末調整で、自営業者は確定申告で申請する必要があります。

運用時

運用時には運用益にかかる税金が全額非課税となります。

投資による運用益には通常20.315%の税金がかかりますが、iDeCoではこの税金がかかりません。

NISAと同じですね!

受取時

年金を一括で受け取った場合は「退職所得控除」が、年金形式で受け取った場合は「公的年金等控除」が適用されて一定額までは非課税となります。

掛金の上限額

毎月の拠出(積立)の最低額は5,000円からで1,000円単位で設定することができます。

なお上限金額は国民年金の区分によって異なります。

| 第1号被保険者 (自営業者等) | 第2号被保険者 (会社員・公務員等) | 第3号被保険者 (専業主婦等) | |

|---|---|---|---|

| 掛金の上限額 | 月額6.8万円 (年額81.6万円) | 月額1.2万円〜2.3万円 (年額14.4万円〜27.6万円)※ | 月額2.3万円 (年額27.6万円) |

自営業者やフリーランスの方の掛金が多いのがわかりますね!

iDeCoに加入できない方

以下に該当する方はiDeCoに加入できませんのでご注意ください。

- 20歳未満の方または60歳以上の方

- 海外に居住している方

- 国民年金保険の免除または納付の猶予を受けている方

2022年からは加入条件の緩和・変更が予定されています!

NISAとの違い

NISAとは少額投資非課税制度の総称となります。iDeCoとの違いは以下のようになります。

| iDeCo | NISA | |

|---|---|---|

| メリット | 積立・運用・受取時に税制面の優遇が受けられる | 好きなタイミングで売却できる 毎月の積立額が100円から設定可能 |

| デメリット | 60歳まで年金を受け取ることができない 毎月の積立額が5,000円から可能 | 税制面の優遇が受けられるのは売却時のみ |

iDeCoは年金の受取が60歳からと遅いですが、その分多くのタイミングで税制面の優遇がうけられますね!

NISAについて知りたい方はこちらの記事もどうぞ!

金融機関を選ぼう

iDeCoを始めるには金融機関を通して申し込む必要があります。

ですので利用する金融機関を選ぶ必要があるのですが私はネット証券をおすすめします。

運営管理手数料の安さと商品数の多さがポイントになります。

それらの条件を満たしたネット証券をご紹介いたします。

いずれも大手証券会社であり、電話相談にも対応していますのでネットで調べることが苦手な方でも安心です。

- SBI証券

- 楽天証券

- 松井証券

- マネックス証券

- iDeCo専用口座は1人につき1口座しか持つことはできません

- 運営管理手数料のほかに加入時(2,829円)や積立時(数百円)にも手数料がかかります

手数料については以下のページをご参照ください(出典:iDeCo公式サイト)

積み立てたい商品を取り扱っているか事前にチェックしましょう!

iDeCo口座を開設しよう

金融機関が決まったら次はiDeCoの申し込みです。

金融機関のホームページや電話で請求しましょう。

必要な書類は以下6点となります。

- 個人型年金加入申出書

- 預金口座口座振替依頼書兼自動払込利用申込書

- 事業主の証明書 ※会社員の方のみ

- 加入者掛金配分届

- 確認書

- 本人確認書類

書類の提出から口座開設まで1〜2ヶ月かかるので早めに準備しましょう!

年末調整と確定申告

年末調整

会社や公務員の方(第2被号保険者)は年末調整により所得控除が受けらます。

掛金の全額が所得控除になりますので保険料控除申告書の「確定拠出年金法に規定する個人型年金加入者掛金」欄に金額を記入しましょう。

確定申告

自営業者やフリーランスの方(第1号被保険者)は確定申告により所得控除が受けられます。

確定申告書の「小規模企業共済等掛金控除」欄に金額を記入しましょう。

いずれの場合も「小規模企業共済等掛金払込証明書」を忘れずに添付しましょう!

専業主婦(夫)(第3号被保険者)の場合、所得控除は受けられませんが運用時と受取時には税制面での優遇を受けることがでます。

受取方法

iDeCoで積み立て・運用した拠出金は60歳から老齢給付金として受け取ることができます。

受取方法は以下の3パターンになります。

一時金形式

60歳から70歳までの間に一時金として一括で受け取ることができます。

年金形式

5年以上20年未満の期間で分割して年金として受け取ることができます。

一時金+年金形式

一部を一時金として受け取り、残りを年金形式で分割して受け取ることができる

一時金形式では「退職所得控除」として、年金形式では「公的年金等控除」による節税効果が得られます!

以上、最後まで読んでいただきありがとうございました。

ではまた次の記事でお会いしましょう!